Als aanleiding voor deze tekst werd de idee naar voren geschoven om een hoger wettelijk pensioen voor iedereen in te voeren. Als startpunt werd 2000 euro netto per maand voorgesteld en dat voor iedereen gelijk. Ik ga in deze tekst ingaan op de implicaties van een dergelijk voorstel. Ik zal nagaan in welke mate een dergelijke maatregel een duurzaam pensioen kan opleveren. Mijn stelling is dat een pensioen pas duurzaam kan zijn als het ook betaalbaar en rechtvaardig is.

Het wettelijk pensioen zoals we dat in België momenteel kennen is een onderdeel van de sociale zekerheid. Die sociale zekerheid betreft, zeker als het over pensioenen gaat, twee belangrijke onderdelen, namelijk een verzekeringsaspect en een sociaal aspect. Ik bespreek eerst het verzekeringsaspect, waarna ik het sociale aspect behandel. Ik maak ook een berekening van een verhoging van het (minimum)pensioen voor werknemers. Ik bespreek eveneens kort de belangrijke rol die de overheid moet spelen, ook als pensioenen via de privésector zouden georganiseerd worden. Ik eindig met de vraag of hogere pensioenen in de toekomst de prioriteit zouden moeten zijn van een rechtvaardig beleid.

1. Verzekeringsaspect van (wettelijke) pensioenen

Door een verzekering af te sluiten willen mensen zich indekken tegen de schade die ze zouden oplopen indien zich een negatieve gebeurtenis zou voordoen die nog niet gekend, maar wel mogelijk is. In de sociale zekerheid gaat het om sociale risico’s. Mensen doen dit door op gezette tijden, maandelijks of jaarlijks, een verzekeringspremie te betalen die in een pot gaat. Als er dan een calamiteit gebeurt bij één van de verzekeringnemers, betaalt de verzekeraar een bepaald bedrag uit aan die persoon.

Een goed voorbeeld is een brandverzekering. Je betaalt maandelijks of jaarlijks een verzekeringspremie aan je verzekeraar. Brandt je huis af, dan betaalt de verzekeraar je onder bepaalde op voorhand gekende voorwaarden een bedrag uit. Dat bedrag staat gelijk aan de waarde die je verzekerd hebt. En die verzekerde waarde is op zijn beurt mede bepalend voor de hoogte van de jaarlijkse of maandelijkse verzekeringspremie. Hoe hoger de waarde van je huis en de kans dat je huis afbrandt, hoe hoger de verzekeringspremies die je betaalt.

Een uitbetaling door de brandverzekeraar als je huis afgebrand is, is achterafbekeken een vorm van solidariteit en herverdeling van zij die het geluk hadden dat hun huis niet afgebrand is naar zij die de pech hadden dat hun huis wel is afgebrand. Op voorhand, echter, dus voordat er een huis is afgebrand, is er geen sprake van winst of verlies. De betaalde verzekeringspremies houden immers rekening met het verwachte bedrag dat moet betaald worden. Dat verwachte bedrag wordt bepaald door de waarde van het huis en de kans dat het zou afbranden. Een dergelijke brandverzekering zou een risico-avers, rationeel individu dan ook vrijwilligwillen aangaan, zonder dat hier dwang aan te pas moet komen, net omdat je op voorhand niet weet of je nu winst of verlies maakt. Je wil gewoon het risico vermijden.

Met een rekenvoorbeeld is dit duidelijk te maken. Stel dat er 100.000 huizen verzekerd worden, die elk een waarde hebben van 300.000 euro. De kans dat een huis in een bepaald jaar afbrandt is voor alle huizen gelijk aan 1 op 1000. Je verzekeringspremie is bijgevolg 300 euro per jaar. Iedereen betaalt die verzekeringspremie bij het begin van het jaar. De verzekeraar int van de 100.000 huiseigenaars samen 30 miljoen euro. Het is belangrijk te weten dat er op dit moment geen herverdeling plaatsvindt, omdat iedereen net genoeg betaalt voor de verwachte schade die hij kan hebben als huiseigenaar, maar ook geen cent meer. De verzekeringspremie is dan “actuarieel neutraal”: je weet op voorhand niet of je een financieel voor- of nadeel zal hebben door het aangaan van de verzekering. Dat weet je pas achteraf, wanneer je vaststelt of je huis al dan niet afgebrand is. Stel bijvoorbeeld dat tijdens het jaar je buurman de pech heeft dat zijn huis afbrandt, samen met 99 andere huizen. De verzekeraar betaalt 30 miljoen euro uit: jouw 300 euro gaat dus naar je buurman en de 99 andere huiseigenaars die de pech hadden dat hun huis afbrandde. Het is nu pas duidelijk dat je buurman een financieel voordeel heeft door zich te verzekeren: je buurman zou zonder de verzekering 300.000 euro kwijt geraakt zijn door de brand van zijn huis. Nu is hij slechts 300 euro kwijt. Dat is een financieel voordeel van 299.700 euro. En ook jijzelf stelt achteraf vast dat je een financieel nadeel hebt van 300 euro, gezien je huis niet afgebrand is en de verzekering, achteraf gezien, niet nodig blijkt te zijn.

Dit verzekeringsaspect is ook een belangrijk onderdeel van een pensioen en mag in de discussie over de pensioenen niet uit het oog verloren worden. Een uitbetaling van pensioenen onder het verzekeringsaspect is niet te bekijken als een herverdeling. Op voorhand zijn de verzekeringspremies immers per definitie actuarieel neutraal berekend: de op voorhand verwachte ontvangst van de (pensioen)uitbetaling is gelijk aan de premies die je op voorhand betaald hebt. Je weet op voorhand dus niet of je een financieel voordeel zal hebben aan je pensioenverzekering of niet. Het is pas achteraf, wanneer je vaststelt dat sommigen langer leven dan verwacht en anderen korter, dat er een herverdeling is van de korterlevenden naar de langerlevenden. Dan pas kan je als individu besluiten of je meer ontvangen hebt dan je betaald hebt aan premies of net minder. Het is net de onzekerheid over wie al dan niet langer leeft die door de verzekering wordt geneutraliseerd.

Ook hier kan een rekenvoorbeeld dit verduidelijken. De onderstaande tabel berekent hoeveel je moet gespaard hebben als je een pensioen van 2000 euro per maand wil (we houden in dit rekenvoorbeeld geen rekening met inflatie en intresten). Als je op 65 jaar op pensioen gaat en je verwacht dood te gaan op 80 jaar, dan moet je hiervoor 360.000 euro gespaard hebben. Of anders gesteld: een pensioen van 2000 euro per maand gedurende 15 jaar (van je 65 tot je 80 jaar) is evenveel waard als een gespaard kapitaal van 360.000 euro. Echter, als je langer leeft dan gemiddeld, bijvoorbeeld tot 90 jaar, dan had je daarvoor 600.000 euro moeten sparen. En kom je vroegtijdig te overlijden op 70 jaar, dan had je maar 120.000 euro moeten sparen.

| pensioenleeftijd | 65 | jaar |

| gemiddelde levensverwachting | 80 | jaar |

| top10% langstlevenden | 90 | jaar |

| bodem10% kortstlevenden | 70 | jaar |

| gewenst pensioen | 2 000 | euro/maand |

| nood aan spaargeld bij gemiddelde levensverwachting | 360 000 | euro |

| nood aan spaargeld bij top10% langstlevenden | 600 000 | euro |

| nood aan spaargeld bij bodem10% kortstlevenden | 120 000 | euro |

Dit is vergelijkbaar met een brandverzekering voor je huis. Op voorhand weet je ook niet of de premies die je betaalt verloren geld is. Het is pas als je vaststelt dat er geen brand geweest is dat je weet dat je het beter niet had gedaan. Een verzekering neemt het financiële risico weg. En opnieuw, een dergelijke pensioenverzekering zou een risico-avers, rationeel individu dan ook vrijwilligwillen aangaan, zonder dat hier dwang aan te pas moet komen.

Bij het wettelijk pensioen dat via de sociale zekerheid wordt georganiseerd is er ook een belangrijk verzekeringsaspect, omdat je je pensioen blijft krijgen zolang je leeft. Het risico waartegen verzekerd wordt is natuurlijk niet dat je huis afbrandt. Het is zelfs niet het risico dat je vroegtijdig zou komen te sterven, maar net het omgekeerde, namelijk dat je langer zou leven dan voorzien.

Indien er geen verzekeringsproducten zouden bestaan, dan zou iedereen apart sparen voor het eigen pensioen. Gezien de meeste mensen risico-avers zijn, namelijk dat ze risico’s schuwen, zal er meer gespaard worden dan nodig is. Ook al is er maar 10 procent kans dat je 90 jaar wordt, toch zouden veel mensen niet het risico willen lopen dat ze op die leeftijd zonder geld zitten. Als risico-avers individu kan je dus niet uitgaan van de gemiddelde levensverwachting. Er zal dan ook niet gespaard worden om een goed leven te leiden tot 80 jaar, maar eerder tot 85 of 90 jaar of nog langer. Men zal geneigd zijn om eerder 600.000 euro te sparen, terwijl er gemiddeld maar 360.000 euro nodig is. Er zal bijgevolg meer gespaard worden dan nodig is, wat leidt tot een suboptimale consumptie, namelijk dat men meer had kunnen consumeren en minder had moeten sparen.

Een pensioenverzekering lost dit op door de risico’s op lang leven bij elkaar te leggen in één pot, of te ‘poolen’. Als de gemiddelde levensverwachting 80 jaar is, dan zal niet iedereen 90 jaar worden. Er moet enkel voor de gemiddelde levensverwachting gespaard worden. Stel dat een pensioenverzekering gemiddeld 100.000 aangeslotenen heeft met een gemiddelde levensverwachting van 80 jaar, dan moet ze hiervoor 360.000 euro gespaard hebben per aangeslotene, of 36 miljard euro, om iedereen een pensioen te kunnen geven van 2000 euro per maand. Zonder verzekering zou er 60 miljard gespaard worden. Als je het geluk hebt langer te leven dan 80 jaar, wordt je pensioen betaald door zij die de pech hebben om vroeger te sterven. En opnieuw is dit een herverdeling achteraf. Op voorhand kon je niet weten dat jij langer ging leven dan de gemiddelde levensverwachting.

De verzekeringsmaatschappij neemt dus het ‘risico op lang leven’ van één individu weg door het te poolen met het ‘risico op lang leven’ van andere individuen.

2000 euro pensioen voor iedereen gaat in tegen het verzekeringsaspect

Het voorstel om iedereen een pensioen van 2000 euro netto per maand te geven, ongeacht de loopbaan, negeert in grote mate het verzekeringsaspect van pensioenen. Opnieuw is de analogie met een brandverzekering goed op haar plaats.

In het eerdere voorbeeld was sprake van 100.000 huizen die verzekerd werden tegen brand. De huizen hadden allen dezelfde waarde van 300.000 euro. In realiteit is dit natuurlijk niet zo. Het ene huis is 200.000 euro waard en het andere 400.000 euro (of meer), en alles daartussen. Hierdoor varieert ook de verzekerde waarde. De brandverzekeraar zal hier uiteraard rekening mee houden als ze de verzekeringspremies berekent: een huis van 400.000 euro dat eenzelfde risico op brand heeft als een huis van 200.000 euro zal resulteren in een dubbel zo hoge verzekeringspremie. En de huiseigenaar zal verwachten dat die hogere verzekeringspremie dan ook resulteert in een hoger betaald bedrag bij brand.

Dit is ook zo bij pensioenen. Op het arbeidsinkomen wordt een procentuele bijdrage voor de sociale zekerheid betaald, zowel door de werkgever als de werknemer. Dat percentage ligt boven de vijftien procent op het brutoloon. Dat bedrag dat maandelijks betaald wordt kan bekeken worden als de verzekeringspremie die je stort in een pensioenkas om zo je latere pensioen te financieren. Iemand met een brutoloon van 30.000 euro betaalt zo jaarlijks minstens 4.500 euro voor zijn latere pensioen. Is je brutoloon 60.000 euro, dan betaal je het dubbele. Je zal in een verzekeringssysteem dus ook een dubbel zo hoog pensioen verwachten (indien je dezelfde levensverwachting hebt).

Echter, indien iedereen evenveel pensioen krijgt, maar wel verschillende pensioenpremies betaalt, is er geen enkele link meer tussen de betaalde verzekeringspremies en de opgebouwde pensioenrechten. Het komt dan neer op een basisinkomen voor gepensioneerden en het verzekeringsaspect valt grotendeels weg.

De kostprijs van een hoog pensioen voor iedereen

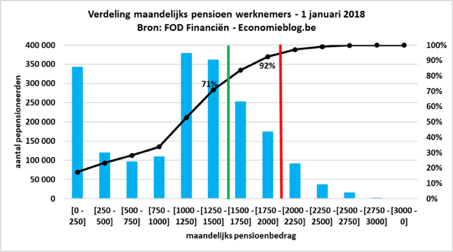

Bovendien is het voorgestelde bedrag van 2000 euro per maand een zeer hoog bedrag. De onderstaande figuur toont de verdeling van het uitbetaalde maandelijkse pensioen van de werknemers (inclusief gemengde loopbanen) voor januari 2018. Het gaat om net geen 2 miljoen gepensioneerden die samen 2,24 miljard euro uitbetaald kregen, of gemiddeld 1120 euro per gepensioneerde. Jaarlijks komt dat neer op 26,9 miljard euro.

Uit de figuur blijkt dat 92 procent van de gepensioneerden een bedrag krijgt dat lager ligt dan 2000 euro per maand (zie rode lijn). 71 procent krijgt een bedrag dat lager ligt dan 1500 euro per maand (zie groene lijn).

Op basis van deze gegevens kan de totale kostprijs berekend worden om de bijna 2 miljoen gepensioneerden met een werknemerscarrière een pensioen te geven dat exact 2000 euro per maand bedraagt. De onderstaande figuur geeft deze kostprijs, niet enkel voor 2000 euro per maand, maar ook voor lagere maandelijkse pensioenbedragen, tot 1000 euro.

De bijkomende kost om de werknemerspensioenen op te trekken tot exact 2000 euro per maand voor iedereen is 20,9 miljard euro, wat gigantisch is. Het zou bijna een verdubbeling zijn van de huidige kost van 26,9 miljard euro, of een extra kost van 4,6 procent van het BBP. Dat is eenvoudigweg onbetaalbaar, zeker gezien de toekomstige evolutie van de pensioenuitgaven (ik kom hier later nog op terug). Zelfs een stijging tot een meer gematigd niveau van 1500 euro per maand zorgt voor een bijkomende kost van bijna 9 miljard euro of 2 procent van het BBP.

Bovendien moet hier nog rekening gehouden worden met het feit dat iedereen exact evenveel krijgt. Dat leidt ertoe dat er ook mensen pensioen gaan verliezen. Dat verlies aan pensioen leidt tot een lagere totale kostprijs, wat in de onderstaande figuur al verrekend is. Het compenserende effect wanneer iedereen een gelijk pensioen krijgt wordt belangrijk vanaf 1500 euro per maand. Voor een pensioen van 1000 euro per maand leidt dit zelfs tot een opbrengst, gezien het gemiddelde pensioen momenteel 1120 euro is, waardoor een gelijk pensioen voor iedereen van 1000 euro resulteert in lagere totale pensioenuitgaven. Ik zal nog terugkomen op het verschil tussen iedereen een gelijk pensioen en een minimum pensioen in de volgende sectie. Maar het moet nu al duidelijk zijn dat het geven van iedereen een gelijk pensioen veel moeilijker haalbaar is (en volgens mij ook zeer onwenselijk) in vergelijking met het optrekken van het minimumpensioen. Dat laatste is echter nog duurder (zie infra).

Om deze sectie te besluiten. Indien alle gepensioneerden eenzelfde pensioen zouden krijgen, dan vervalt het verzekeringsaspect in grote mate weg. Bovendien resulteert een dergelijk pensioen van 2000 euro per maand voor iedereen in een gigantische meerkost. Enkel voor de bijna 2 miljoen werknemerspensioenen spreken we al over een extra kost van 4,5 procent van het BBP.

Een lager bedrag, bijvoorbeeld 1500 euro per maand voor elke gepensioneerde, leidt tot een extra kost van 2 procent van het BBP en is beter betaalbaar. Maar in een dergelijk systeem zullen bijna 3 op de tien gepensioneerden hun pensioen zien verminderen. Alleen al op basis van deze observatie lijkt één basispensioen niet wenselijk of haalbaar. Ofwel is het pensioen erg hoog en verliezen maar een klein deel mensen (een beetje) pensioen. Maar in dat geval is het onbetaalbaar. Ofwel is het pensioen lager, maar dan zullen heel wat mensen (een groot stuk) pensioen verliezen, waardoor de steun voor een dergelijk pensioenstelstel ondergraven dreigt te worden. Op die manier is er een groot risico dat het stelsel niet duurzaam is, wat de haalbaarheid en de wenselijkheid onderuit haalt.

2. Sociaal aspect van wettelijke pensioenen

Het Belgische pensioenstelsel kent ook een belangrijk sociaal aspect, namelijk de solidariteit met de zwakkeren in de samenleving. Dat betekent dat mensen die weinig (kunnen) bijdragen toch een hoger pensioen krijgen dan wat ze in een puur verzekeringssysteem zouden krijgen. In dit geval weten we wél op voorhand welke (groepen) mensen netto zullen ontvangen en welke (groepen) mensen netto zullen betalen. Via de bijdragen in de sociale zekerheid en de progressieve personenbelasting zullen hogere inkomens gemiddeld meer betalen dan ze ontvangen en lagere inkomens gemiddeld meer ontvangen dan ze betalen. Gezien dit op voorhand gekend is, kan men er niet vanuit gaan dat mensen als individuen vrijwillig zullen instemmen met een dergelijk systeem, en dus moet deze solidariteit door de overheid opgelegd worden.

Het huidige pensioensysteem is dan ook deels een pensioenverzekering en deels een solidariteitsmechanisme : hogere inkomens krijgen een hoger pensioen, maar het pensioen stijgt niet in dezelfde mate als het inkomen. Deze solidariteit gaat bovendien vanaf een bepaald inkomensniveau erg ver: boven een bruto belastbaar jaarinkomen van 57.600 euro bouw je geen bijkomende pensioenrechten op (grens voor 2018). De socialezekerheidsbijdragen boven dit bedrag die je betaalt voor je pensioen gaan dus verloren voor de werknemer in kwestie en worden 100 procent gebruikt voor herverdeling om de lagere pensioenen te kunnen financieren. Dat is een zeer opmerkelijke maatregel, omdat je de facto een belasting heft van 100 procent. Deze RSZ-bijdragen kunnen dan ook bekeken worden als een confiscatie door de overheid. Het is geen wonder dat voor heel wat grotere verdieners het fiscaal voordeliger is om hun activiteiten in een vennootschap onder te brengen en zo voor een deel te ontsnappen aan deze zeer hoge belastingvoeten, wat al een indicatie is dat een dergelijke regeling het draagvlak kan ondergraven.

Kostprijs van een hoger minimumpensioen

Het garanderen van een hoger minimumpensioen past in een solidariteitslogica, die toch zoveel mogelijk het verzekeringsaspect tracht te behouden. In dit systeem kunnen werknemers immers nog steeds een hoger pensioen blijven genieten indien ze meer bijgedragen hebben, doordat ze langer gewerkt hebben en/of doordat ze meer verdiend hebben (en dus procentueel meer hebben bijgedragen). Met een minimumpensioen, en geen gelijk pensioen voor iedereen, blijven de solidariteits- en verzekeringsaspecten dan ook vermengd, wat volgens mij de aanvaardbaarheid van het pensioenstelsel verhoogt en aldus ook de duurzaamheid van het stelsel.

Het optrekken van de minimumpensioenen zal echter geld kosten. De kostprijs zal bovendien hoger liggen dan wanneer iedereen exact hetzelfde pensioen krijgt, omdat bij een hoger minimumpensioen niemand pensioen moet inleveren. De onderstaande figuur geeft voor zowel het minimumpensioen als het gelijke pensioen de kostprijs per jaar voor de bijna 2 miljoen gepensioneerden met een (gemengde) werknemersloopbaan.

Uit deze figuur blijkt dat een hoog minimumpensioen van 2000 euro per maand prohibitief duur is. De extra kostprijs komt neer op 21,3 miljard euro of 4,7 procent van het BBP. Indien het minimumpensioen verhoogd wordt naar 1500 euro per maand is dit nog steeds een bijkomende kostprijs van 11,4 miljard euro per jaar of 2,5 procent van het BBP. Zelfs een verhoging tot 1000 euro kost nog steeds 5,3 miljard euro of 1.2 procent van het BBP.

3. Toekomstige evolutie

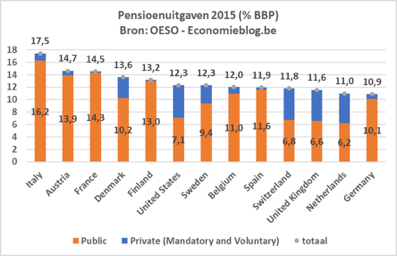

Men zou kunnen argumenteren dat de bijkomende kostprijs voor het verhogen van het minimumpensioen naar 1000 euro of 1500 euro te dragen is voor België. Dit gaat immers om respectievelijk 1,2 procent en 2,5 procent van het BBP. De Belgische overheid geeft nu ongeveer 11 procent van het BBP aan pensioenen uit voor werknemers, zelfstandigen en ambtenaren. Als we ook de pensioenuitgaven aan de privé-verzekeraars meerekenen komt dit op 12 procent van het BBP. Als we dit vergelijken met andere landen, dan zit België daarmee in de middenmoot, zoals te zien is op onderstaande figuur. De gegevens komen van de Oeso en gelden voor 2015. Heel wat landen geven in totaal soms fors meer uit, zoals Finland (13,2%), Denemarken (13,6%), Frankrijk (14,5%) en Oostenrijk (14,7%). Als België vandaag de minimumpensioenen enkel voor de werknemers zou optrekken tot 1500 euro per maand zouden de totale pensioenuitgaven stijgen van 12 procent naar 14,5 procent. Dat is het niveau van Oostenrijk en Frankrijk.

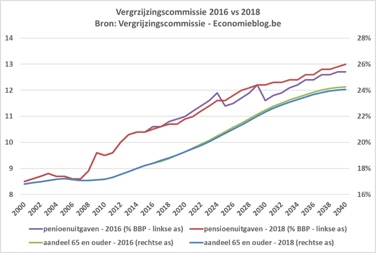

Maar de wereld staat niet stil en de vergrijzingsgolf is pas in 2010 echt gestart en zal nog tot 2040 in kracht toenemen, met een navenante impact op de pensioenuitgaven. Dat is ook te zien op de onderstaande grafiek, die gebaseerd is op de rapporten van de Vergrijzingscommissie van 2016 en 2018. De groene en de (bijna samenvallende) blauwe lijn van de figuur geven het demografisch aandeel van personen die 65 jaar of ouder zijn in de totale bevolking (volgens de rechtse as). Dit aandeel is beginnen stijgen in 2010 toen het ongeveer 17 procent was en zal blijven stijgen tot het in 2040 een aandeel bereikt van 24 procent. Dat is een stijging met 41 procent. De voorspelde uitgaven evolueren mee met deze trend. In 2009 sprongen deze uitgaven naar omhoog door de financiële crisis. Gezien de pensioenuitgaven weinig conjunctuur gebonden zijn, en het BBP in 2009 daalde, stegen de pensioenuitgaven in termen van het BBP sterk. Daarna zijn de pensioenuitgaven niet meer terug gedaald en zitten boven de vergrijzingstrend.

De paarse lijn heeft twee opmerkelijk knikjes in 2025 en 2030. Dit zijn de projecties van de pensioenuitgaven in termen van het BBP uit het verslag van de Vergrijzingscommissie van 2016 waarbij het effect van de verhoging van de pensioenleeftijd in 2025 en 2030, respectievelijk naar 66 en 67 jaar, in die twee jaren telkens in één keer worden doorgerekend. Het gaat tweemaal om een besparing van zowat 0.5 procent van het BBP, samen ruim 1 procent. De rode lijn geeft de projecties van de pensioenuitgaven uit het verslag van 2018, waarbij de twee verhogingen van de pensioenleeftijd geleidelijk worden doorgerekend, wat volgens de Vergrijzingscommissie realistischer is.

Uit de projecties van 2018 blijkt dat de Vergrijzingscommissie verwacht dat de pensioenuitgaven door de overheid zullen stijgen naar 13 procent van het BBP in 2040, of een stijging met 2 procent van het BBP. Het is belangrijk om te erkennen dat de projecties van de pensioenuitgaven zonder de verhogingen van de pensioenleeftijd naar 67 jaar nog 1 procent van het BBP hoger zouden zijn, namelijk 14 procent. Indien men dan ook nog zou pleiten voor een verhoging van de minimumpensioenen naar 1500 euro of 2000 euro per maand, en wellicht nog eens welvaartsvast, zou daar nog eens respectievelijk 2,5 procent of 4,7 procent van het BBP bijkomen. Dan zouden de pensioenuitgaven door de Belgische overheid respectievelijk 16,5 procent of 18,7 van het BBP bedragen. Behalve Italië bevindt geen enkel land zich momenteel nog maar in de buurt van een dergelijk niveau. Het zou ongetwijfeld de Belgische overheidsfinanciën, met al een hoge overheidsschuld, onhoudbaar onder druk zetten.

Tot slot, is het belangrijk mee te geven dat in de projecties van de pensioenuitgaven door de Vergrijzingscommissie ook reeds de welvaartsaanpassingen meegerekend zijn die sinds het Generatiepact worden doorgevoerd, namelijk een stijging van de minimumpensioenen en de inkomensgarantie voor ouderen (IGO). Net door deze maatregelen is het armoederisico de laatste jaren sterk gedaald en zal het volgens de Vergrijzingscommissie ook de komende decennia verder dalen (zie ook infra).

4. De rol van de overheid in pensioenen

Als de overheid er niet in slaagt om op geloofwaardige wijze te garanderen dat de wettelijke pensioenen duurzaam zullen blijven, zullen individuen hun vraag om zich te verzekeren elders gaan zoeken, namelijk bij een privé-verzekeraar. Ook een privé-verzekeraar kan immers de risico’s samenbrengen en zich indekken tegen de risico’s van lang leven uitgaande van de gemiddelde levensverwachting. De gevraagde verzekeringspremies kunnen op die manier lager zijn, dan wanneer een risico-avers individu zelf zou moeten sparen, zoals hierboven is uitgelegd.

Maar ook in het geval van een shift naar privé-pensioenverzekeringen zal de rol van de overheid belangrijk blijven. Een privé-verzekeraar in een concurrentiële markt zal immers marktaandeel kunnen winnen door lagere verzekeringspremies aan te rekenen voor eenzelfde pensioen in vergelijking met zijn concurrent. Stel dat de maandelijkse pensioenpremie bij pensioenverzekeraar A 800 euro bedraagt voor een degelijk en levenslang pensioen en bij pensioenverzekeraar B slechts 700 euro voor hetzelfde pensioen, dan zal pensioenverzekeraar B normaal gezien marktaandeel winnen. In een vrije markt voor pensioenverzekeringen is er een continue, concurrentiële druk om de gevraagde verzekeringspremies zo laag mogelijk te houden.

Het kan best zijn dat pensioenverzekeraar B efficiënter werkt en/of betere kapitaalrendementen heeft en daardoor lagere verzekeringspremies kan aanbieden voor éénzelfde pensioen. Maar het kan evenzeer dat pensioenverzekeraar B een te optimistisch beeld heeft van de rendementen van zijn geïnvesteerd kapitaal of de levensverwachting te pessimistisch inschat (waardoor de verzekeraar denkt dat men vroeg genoeg zal sterven). Als dat het geval is, dan dreigt pensioenverzekeraar B op (lange) termijn failliet te gaan, waardoor mensen zonder hun pensioen zouden vallen. In dat geval is het ondenkbaar dat een overheid niet zal tussenkomen om de pensioenverzekeraar een bail-out te geven.

De overheid zal dus ook indien de pensioenverzekering louter privé wordt georganiseerd een belangrijke rol moeten spelen, al is het maar om te vermijden dat ze verzekeraars moet redden van een faillissement.

Bovendien, als de verzekeringsmaatschappij (in het geval van de wettelijke pensioenen is dat de overheid) niet te vertrouwen is om ondanks de betaalde verzekeringspremies een degelijk pensioen uit te betalen dan zullen mensen opnieuw voor zichzelf gaan sparen. Dat leidt dan opnieuw tot overmatig spaargedrag en een minder optimale consumptie.

5. Prioriteiten: zijn hogere pensioen het belangrijkste probleem?

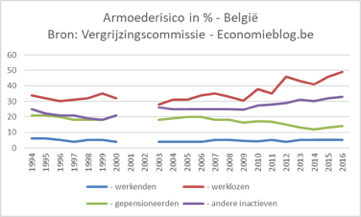

Om te eindigen wil ik deze pensioendiscussie in perspectief plaatsen. De onderstaande figuur geeft het armoederisico voor verschillende categorieën van mensen. De gegevens komen uit het rapport van de Vergrijzingcommissie van 2018. Het armoederisico onder ouderen was in de jaren ’90 van de vorige eeuw rond de 20 procent (groene lijn). Daarmee lag het ongeveer op hetzelfde niveau als bij de andere inactieven (paarse lijn). Enkel de werklozen deden het met 35 procent nog slechter (rode lijn).

Onder de paarse regeringen van Verhofstadt is, onder meer met het generatiepact, een inspanning begonnen om het armoederisico bij de gepensioneerden terug te dringen. Zo werd beslist om de pensioenen welvaartsvast te maken en dus bovenop de inflatie verhogingen van de pensioenen toe te kennen, in lijn met de economische groei. Daarbij werd in eerste instantie gefocust op de laagste pensioenen en op vrouwen, gezien de arbeidsmarkt uit het verleden, waar vrouwen veel minder aan deelnamen en dus veel minder pensioenrechten opbouwden.

Die maatregelen hebben duidelijk effect gehad: het armoederisico daalde van rond 20 procent naar 14 procent in 2016. De prognoses van de Vergrijzingscommissie laten voor de komende decennia een verdere daling van het armoederisico zien. Met andere woorden, gegeven het reeds besliste beleid zal de positie van de gepensioneerden nog verder verbeteren. Dat is op zijn minst opmerkelijk en positief te noemen.

Wat de figuur ook toont is het armoederisico bij de andere inactieven en bij de werklozen. Hier is duidelijk een verslechtering te zien in vergelijking met de vorige jaren. Vooral de werklozen zitten meer en meer in armoede. Bovendien weten we dat de kinderarmoede in België een hardnekkig fenomeen blijft. Naar mijn mening verdienen deze evoluties een belangrijkere maatschappelijke focus dan de pensioendiscussie.

A. Tirez,

maart 2019